住宅ローンやお金のこと 2022/03/01

マイホームは頭金なし・貯金なし・フルローンで購入できる?徹底解説!

かつては頭金なしでは住宅ローンを契約できない時代もありましたが、現在は頭金無しで住宅ローンを契約することも可能となり、多く利用されています。

頭金とは住宅ローンに含まれる金額のことで、例えば2800万円の物件で300万円の頭金を入れた場合は、住宅ローンは2500万円と負担が減ります。

とはいえ、そんな貯金も無いけれど、マイホームが欲しい!と考える方たちが多いでしょう。

こうしたとき、頭金無し・貯金無しで住宅ローンは組めるのでしょうか。

その答えはYES!です。

頭金無しのフルローンで、住まいを購入することは可能。

でも、もちろんメリット・デメリットもあります。

ここではそんな「家づくり」の重要なポイントになるお金のことを考えていきましょう。

Contents

マイホームは頭金無し・貯金無しで購入できる?

まず、マイホーム購入にかかる費用を把握しておきましょう

住宅ローンには住宅本体の価格以外にかかるものに、ローン保証料があります。

これは借主が支払えなくなった場合、保証会社が金融機関にローンの残高を立て替えて支払うものです。

このローン保証料の支払いには、借入額の約2%を現金で一括払いする方法と、借入金利に0.2%上乗せした分割払いがあります。

どちらを選んでもさらに事務手数料がかかってきます。

ではちょっと金額を算出してみましょう。

ローン保証料を現金で一括払いするとき、仮に借入額が2800万円の場合、

2800万円×0.02=56万円になります。

貯金が無い場合は分割払いを選んでおくと便利です。

ネット銀行の場合、ローン保証料は無料のところもありますが、融資手数料が借入額の2.2%必要になります。

こちらも金額を算出してみましょう。

借入額が2800万円の場合、2800万円×0.22=61.6万円

ネット銀行も結構かかりますね。

ネット銀行は金利の低いところが多いのですが、やはり馴染みの金融機関の方がじっくりと相談できると思いますので、こちらをおススメします。

大きなローンを組むのですから、専門家と対面して、いろいろと分からない部分は確認しながら教えてもらいましょう。

印紙税や団体信用生命の保険料なども必要

上記の他にも印紙税や団体信用生命保険料、火災保険料、地震保険料、不動産取得税、登記費用、登録免許税、住宅ローン抵当権設定登記などがあります。

こうした住宅ローン時に必要な費用は建物の価格の約7%程度と言われています。

例えば2800万円の住まいを購入する場合、2800万円×0.07=196万円。かなりの金額ですね。

これは現金で用意しなければいけないので、貯金が無いと厳しい負担となります。

諸費用分も住宅ローンに組み込んでもらうと頭金なし・貯金なしでもOK!

諸費用分は住宅ローンへ

ここまでの内容で、「諸費用分が用意できないので、希望の住まいは購入できない」と不安を感じる方も多いでしょう。

ですが、こうした諸費用分などもローンに組み込んでくれる金融機関がありますので、諸費用の用意もしなくて済みます。

ここで頭金なし・貯金なしでもOKとなるわけです。

頭金なし、貯金なしの方はまず、取り引きのある金融機関や家を建てたいハウスメーカーや工務店などに相談してみると良いでしょう。

マイホーム購入における「頭金なし」と「貯金なし」の違い

頭金分の貯蓄はあるけど頭金には使いたくない

頭金なしでも貯金はあるかもしれません。その貯金を使いたくない、今後の子どもたちのイベントや生活費に回したい。

こんなときは頭金なしで住宅ローンを組めたら、貯金を吐き出すことはありません。

頭金なし=貯蓄がゼロというわけでないので、ここは住宅ローンを組むときの毎月の返済例などをシミュレーションしてみて、支払える金額であれば、頭金の必要は無いでしょう。

また、固定資産税、都市計画税、所得税などマイホーム購入後にかかる費用もあります。

さらに引っ越し費用、新居のインテリアや家電、照明、カーテン、ラグマットなど新しいインテリアや家電などにもお金がかかります。

この分は貯金しておくと良いでしょう。

貯金無し=余計なお金は1円も無い

こうした場合も金融機関やお目当てのハウスメーカーや工務店に相談してみましょう。

住宅ローン以外にかかる諸費用分などを住宅ローンに組み込んだフルローンにすることで、住まいを購入することは可能です。

また引っ越し代などの費用も無いときは、これは親と相談したり、違うローンを利用するなど、何とか費用を捻出できるようにしておきましょう。

頭金を用意しないメリット・デメリット

頭金を含めないフルローンのメリット

・現在は40年ローンもあるため、毎月の支払いが安く済む(固定金利期間)

・貯金をそのままにしておけるので、今後のイベントや生活費などに使える

・気に入った住まいをすぐ購入できる

・貯金ができるまでの期間が無いため、若いうちに早い支払いスタートが可能

頭金を含めないフルローンのデメリット

・住宅ローンの借入が増える

・金融機関によっては金利が高くなるケースもある

・毎月の返済額が高い(返済不能の可能性も出てくる)

・頭金がある場合に比べて借入金額が増え、返済負担率(年収に対する年間返済額の割合)も大きくなるため、金融機関の審査においてより厳しく見られることがある

このように住宅ローンのフルローンにはメリットもデメリットもありますので、自分たちの収入に見合った返済計画が重要となってきます。

また、自分たちの収入が足りないときや貯金なしの場合、親子リレーローンを利用するのもひとつの方法です。

親が満70歳未満の場合は、親に相談してみても良いでしょう。

マイホームを購入するためには、どれくらいの現金を用意するべき?

頭金の平均金額は物件価格の割合にして20%~40%

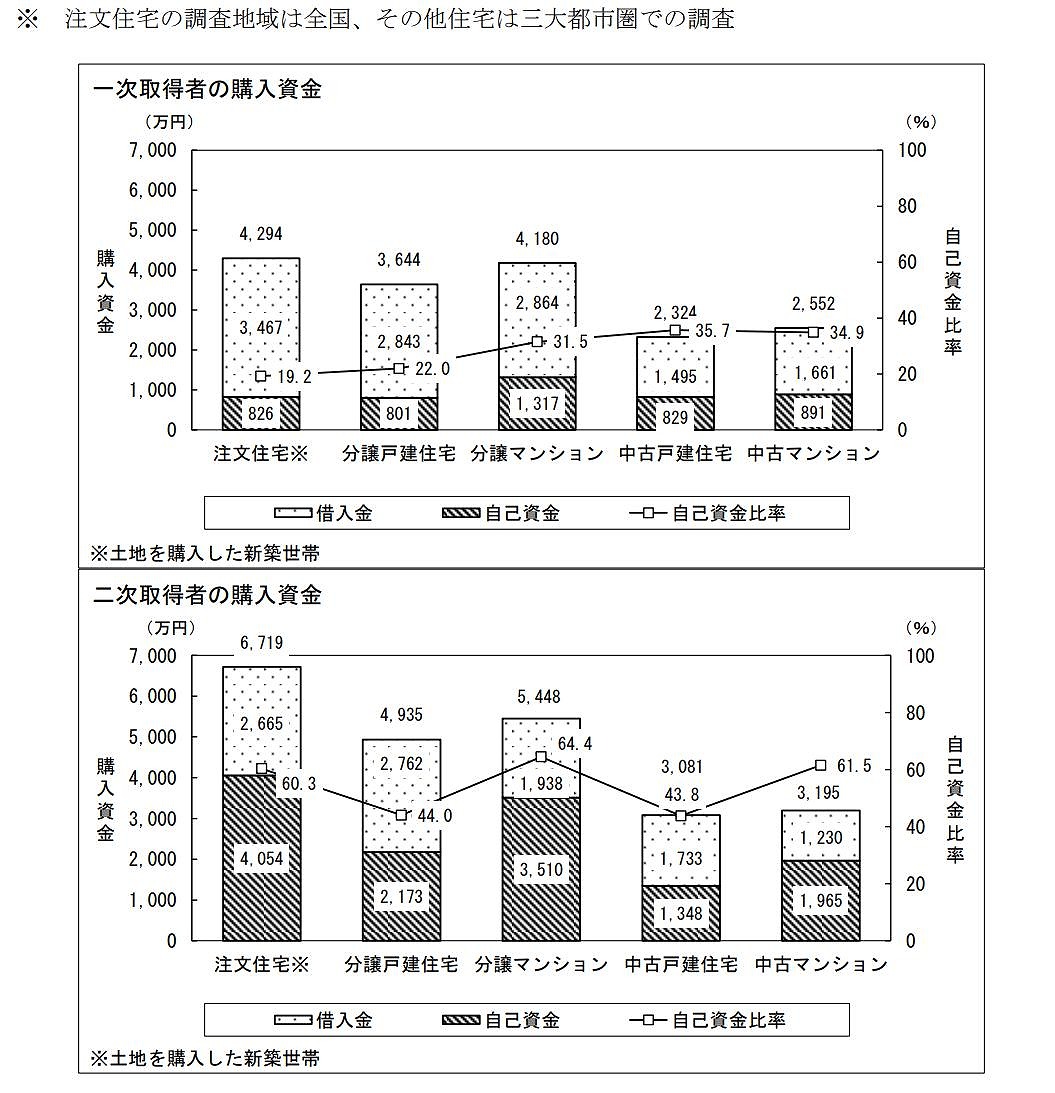

令和元年度の国土交通省の「住宅市場動向調査報告書」によると、頭金の平均金額は物件価格の割合にして20%~40%という調査結果が出ています。

この数字は全国平均ですので、地域によって差があると考えられますが、最低でも物件価格の20%と考えておきましょう。

引用元:https://www.mlit.go.jp/report/press/content/001348002.pdf

ここで金額を計算してみます。

物件価格2800万円の場合はその20%=560万円となります。

この560万円を頭金として入れると、住宅ローンは2240万円となります。

ここで実際に住宅ローンの毎月の返済額を出してみましょう。

頭金は0円、ボーナス時支払い無しの場合

頭金/0円

借入金の月々の元本/2800万円

借入時のボーナス時の元本/0円

年利/0.7%(当初3年間固定)

返済期間/35年

月々の返済額/7万5185円(年12回)当初3年間

頭金は560万円、ボーナス時支払い無しの場合

頭金/0円

借入金の月々の元本/2240万円

借入時のボーナス時の元本/0円

年利/0.7%(当初3年間固定)

返済期間/35年

月々の返済額/6万148円(年12回)当初3年間

頭金を20%・560万円を含めることで、毎月の当初3年間の支払いは約1万5000円の違いがあります。

1年間で考えると約18万円の違い。

このように毎月の返済シミュレーションをしながら、自分たちが用意できる頭金をあるのかどうか確認しておきましょう。

難しい家づくりとお金の話。思い切ってプロに相談してみましょう

全国で店舗を構えるCOZYでは、定期的に家づくり相談会を開催中です。

COZYで家を建てることを決めていない方も、とりあえず相談だけ・・という方も大歓迎です!

COZYに来店することで、3つのメリットがあります。

1.資金のことはもちろん、その他何でも相談できる!

家づくりで困っていること、間取りのこと、資金計画のことなど、なんでも相談できてすっきり!土地探しからのご相談も大歓迎!

2.建てたい家のイメージがつく!

全国で3000棟を超える実例から様々なご提案を致します。実際に建てたい家のイメージがつきやすく、理想が現実に近づきます!

3.家族にあった間取りが見つかる!

COZYのプランは150種類以上!あなたの家族にあった間取りがきっと見つかります。

特に1の資金相談では、自分たちの収入と貯金なども含めて、どんな住まいを購入できるのか、プロ目線で教えてもらえます。

不安があっても大丈夫!きっとあなたにマッチするマイホームを実現できるでしょう。

まずはCOZYの住まいづくり相談をチェックしてください!

-

WriterCOZY Life Plus 編集部

「家は、シンプルでいい」これから理想のお家づくりを始めるみなさんに、COZY Life Plus 編集部がお役立ち情報をお届けします!

関連記事

関連記事